Ab dem 01. Januar 2025 zählt in Deutschland die E-Rechnungspflicht. Was das konkret bedeutet, wieso eine solche Änderung eingeführt wird und was sich für Unternehmen in Zukunft ändert, sind Themen, mit denen wir uns in der folgenden Blogreihe beschäftigen werden.

Weitere Teile der Blogreihe zur E-Rechnung:

TEIL 1: Was bedeutet die E-Rechnung

TEIL 2: Übergangsregeln und Zeitplan der E-Rechnung

TEIL 4: Voraussetzungen für die Übertragung der E-Rechnung

TEIL 5: Die E-Rechnung in der Praxis

TEIL 6: Verarbeitung der E-Rechnung in Microsoft Dynamics 365 Business Central / Navision

Im Kontext der elektronischen Rechnung fallen immer wieder einige Begriffe, die wir hier etwas einordnen wollen.

Kurzfassung: Wichtige Begriffe und Zusammenhänge

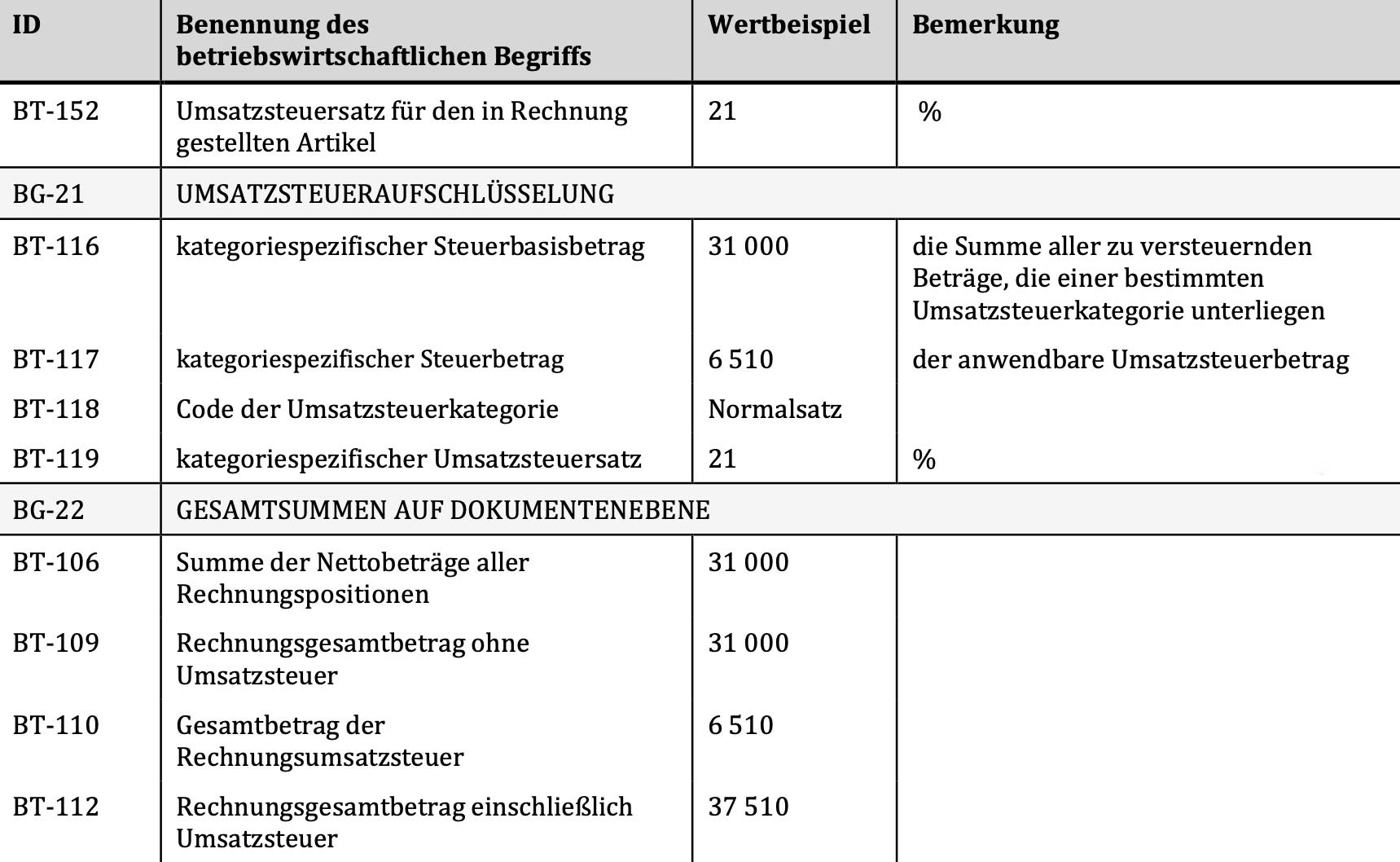

CEN-Norm EN 16931 ist die betriebswirtschaftliche Definition dessen, was die Rechnung beinhalten muss. CII oder UBL ist die Syntax dieser Definition und XRechnung und ZUGFerd sind Dateiarten, welche wiederum die Inhalte in der jeweiligen Definition, CII oder UBL, beinhalten.

Was braucht man denn nun?

Auf der sicheren Seite ist man, wenn man sowohl UBL als auch CII verarbeiten kann.

Haben Sie beim Erstellen einer elektronischen Rechnung im Grunde noch die Wahl, was Sie erstellen, so müssen Sie aber, wenn Sie Einkaufsrechnungen systemseitig verarbeiten wollen, mit beiden Formaten arbeiten können.

Mit der Empfehlung 94/820/EG der Europäischen Kommission über die rechtlichen Aspekte des elektronischen Datenaustausches wurden Mitte der 90er-Jahre, rechtliche Bedingungen und Vorschriften festgehalten, denen die Parteien bei der Abwicklung von Transaktionen mithilfe des elektronischen Datenaustauschs (EDI) unterliegen sollen. Während nun die Empfehlung 94/820/EG die betriebswirtschaftliche Semantik definiert hat, diente in diesem Zusammenhang UN/EDIFACT dazu, die technische Syntax des Dokuments zu definieren.

Kurz gesagt:

Ein Beispiel:

Die Empfehlung 94/820/EG definiert, dass ein Dokument die Rechnungsnummer enthalten muss, welche den Beleg eindeutig kennzeichnet.

UN/EDIFACT definierte, wie und wo in einer Struktur die Rechnungsnummer zu hinterlegen ist. Neben UN/EDIFACT gibt es eine Reihe von branchenspezifischen Subsets (EDIWHEEL, ODETTE, VDA, usw.). Das Verfahren ist hier aber immer das gleiche und vom Grundsatz her nicht neu.

Dieses Verfahren ist im Übrigen nicht nur auf die Rechnung beschränkt. UN/EDIFACT definiert in einer umfangreichen Liste entsprechende Nachrichtentypen.

Was sich jetzt allerdings ändert: Bis einschließlich 31. Dezember 2024 war es optional, Rechnungen auf elektronischem Weg zu übermitteln und zu verarbeiten – das wird nun, unter Berücksichtigung der Übergangsfristen, obligatorisch.

Innerhalb der Europäischen Gemeinschaft existiert keine vorherrschende Norm, und die meisten Normen sind bisher nicht interoperabel. Das führte zu übermäßiger Komplexität und damit verbundenen Hürden und Hemmnissen für den grenzüberschreitenden Handel.

Die Empfehlung 2014/55/EU soll hier Abhilfe schaffen, indem dies innerhalb Europas harmonisiert wird. Daher wurde sich auf die CEN-Norm EN 16931 verständigt, welche unter anderem das semantische Datenmodell der Kernelemente einer elektronischen Rechnung definiert.

Die CEN-Norm EN 16931 definiert somit die Semantik der elektronischen Rechnung.

Oder einfacher: Was muss inhaltlich im Dokument enthalten sein?

Neben den Inhalten werden auch Regeln zur Erstellung definiert. So wird unter anderem die Art der Rundung von Beträgen und die Berechnung der Steuer auf Zeilenebene definiert, um bei einer Addition steuerbedingte Rundungsdifferenzen zu vermeiden.

Um die betriebswirtschaftlichen Inhalte der CEN-Norm EN 16931 umzusetzen, bedarf es also einer Syntax. Diese kann zwischen den Partnern zwar frei ausgehandelt werden, es muss aber immer eine Interoperabilität zur EN 16931 existieren.

Was Interoperabilität bedeutet? Es muss möglich sein, die Inhalte verlustfrei und gleichbedeutend von einem in das andere Format übertragen zu können.

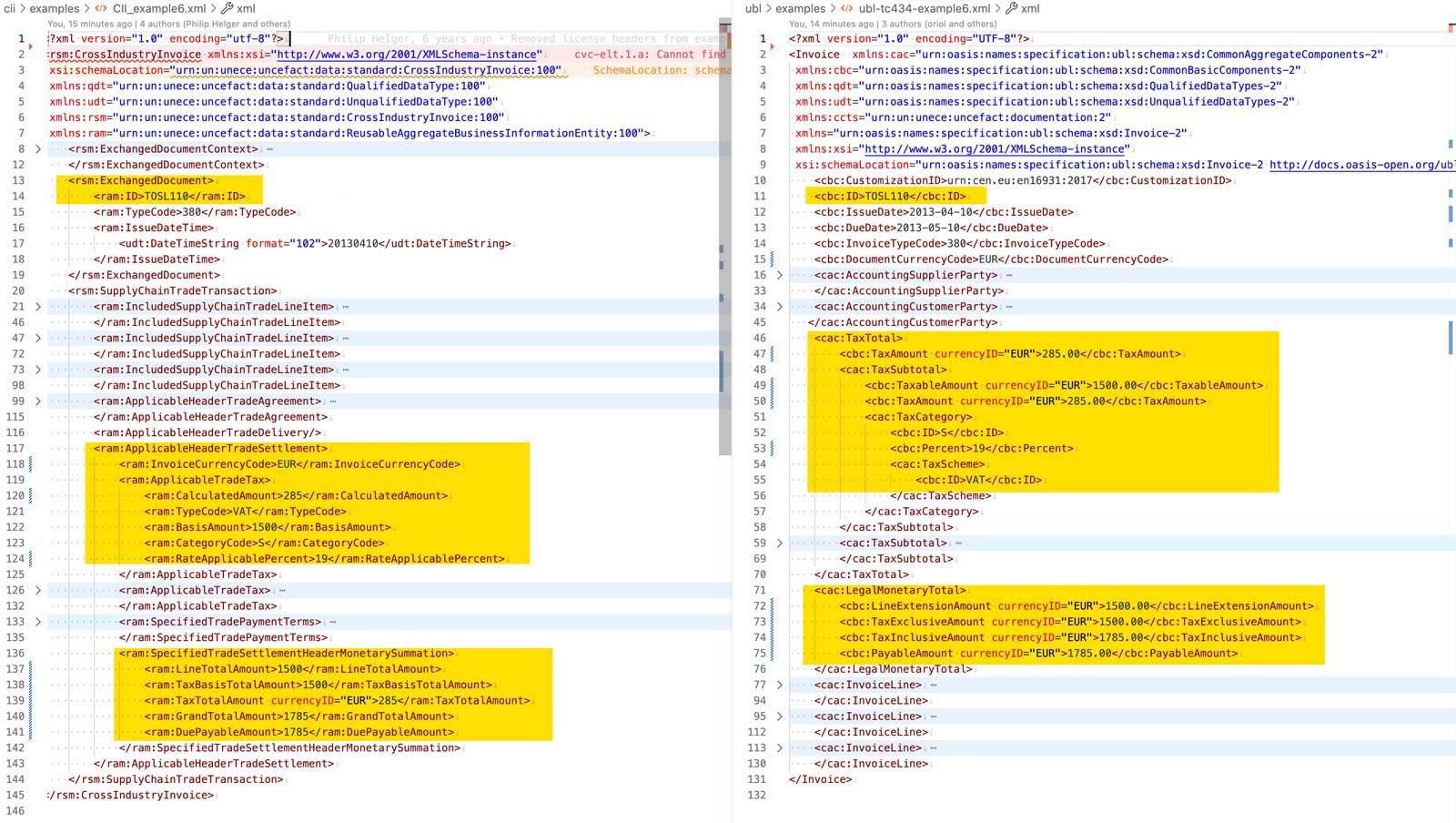

Aktuell haben sich bereits zwei Formate am Markt etabliert, die beide der CEN-Norm EN 16931 entsprechen: UBL und CII. Beide bieten eine Syntax, um eine elektronische Rechnung zu definieren, unterscheiden sich aber dennoch voneinander.

UBL (Universal Business Language ISO 19845) wurde von der Organisation OASIS entwickelt. Es ist ein auf XML basierendes Format, das speziell für Geschäftsprozesse konzipiert wurde und in der Lage ist, eine Vielzahl von Geschäftsdokumenten, einschließlich Rechnungen, zu unterstützen.

CII oder UN/CEFACT (United Nations Centre for Trade Facilitation and Electronic Business, Cross Industry Invoicing Process) wurde von der UN entwickelt und verwendet ebenfalls XML.

Die CEN-Norm EN 16931 enthält das, was zum Beispiel zur Steuer im Dokument definiert werden muss.

CII beginnt in den ersten Textstellen mit “CrossIndustryInvoice”, UBL enthält dort “oasis”. Ein Unterschied ist ebenfalls an den Namespaces zu erkennen. Im Grunde das, was zu Beginn jedes Tags vor dem Doppelpunkt steht. UBL nutzt Namespaces wie „cac“, „cbc“; CII hingegen „ram“, „rsm“.

Beide Dokumente enthalten die gleichen Angaben, allerdings in unterschiedlicher Struktur.

Die Unterschiede liegen zum einen in der Handhabung. CII ist technisch einfacher zu handhaben, UBL ist potenziell mächtiger. Das resultiert schlichtweg aus der Tatsache, dass sich CII rein auf die Rechnung beschränkt. UBL beherrscht laut aktueller Spezifikation knapp 90 unterschiedliche Dokumentarten.

Zum anderen wird UBL als primäre Syntax von PEPPOL BIS 3.0 genutzt. Dazu aber später in den Übertragungsarten mehr. CII geht optional zwar auch ab PEPPOL BIS 3.0, allerdings mit möglichen Einschränkungen durch das Mapping.

ZUGFeRD (Zentraler User Guide des Forums elektronische Rechnung Deutschland) ist ein hybrides Format, bei dem in eine PDF-Datei eine elektronische Datei im Format CII eingebettet ist. Das bringt den Vorteil, dass zur Betrachtung der Rechnung lediglich ein PDF-Viewer notwendig ist und man den Beleg auch ausdrucken kann.

Zu beachten ist hier allerdings, dass sich ab dem 01. Januar 2025 die Maßgeblichkeit ändert. Derzeit kommt es häufig vor, dass sich das PDF und das darin eingebettete XML inhaltlich unterscheiden. Relevant ist bis zum 31. Dezember 2024, welche Informationen man optisch aus dem PDF entnehmen kann.

Ab dem 01. Januar 2025 ist das Bild eher ein Nice-to-Have. Maßgeblich ist dann, was im XML steht. Hierzu gibt es vom Bundesministerium der Finanzen mit Geschäftszeichen “III C 2 – S 7287-a/23/10001 :007” zur “Einführung der obligatorischen elektronischen Rechnung; Zulässigkeit der Formate XRechnung und ZUGFeRD”. (Link zum Dokument angehängt) eine entsprechende Stellungnahme.

Bedeutet: Steht der Leistungszeitraum bisher als Text im PDF, so muss er ab 01. Januar 2025 zwingend auch im XML im dafür vorgesehenen Feld stehen. Fehlt er im XML, ist es irrelevant, ob er im PDF steht – er fehlt damit im Dokument.

Gut zu wissen:

ZUGFeRD ist ein hybrides Format, bei dem in das bildhafte PDF-Dokument eine ausschließlich elektronische und maschinenlesbare Datei als in CII definierte XML eingebettet ist.

Eine XRechnung ist ein ausschließlich elektronisches Format, bei dem die XML in der Regel in UBL definiert ist.

Im Bereich B2G (Business to Government) ist die XRechnung bereits seit 2020 verpflichtend und wird somit neben dem Bund auch von größeren Unternehmen, z. B. der Deutschen Bahn, genutzt.

MARKUS WEILAND

project manager

Das könnte Sie auch interessieren