Die E-Rechnung kommt! Wann, wieso und was will sie überhaupt von mir?! – Teil 2

Ab dem 01. Januar 2025 zählt in Deutschland die E-Rechnungspflicht. Was das konkret bedeutet, wieso eine solche Änderung eingeführt wird und was sich für Unternehmen in Zukunft ändert, sind Themen, mit denen wir uns in der folgenden Blogreihe beschäftigen werden.

TEIL 6: Verarbeitung der E-Rechnung in Microsoft Dynamics 365 Business Central / Navision

Inkrafttreten der E-Rechnung

Im zweiten Teil der Reihe beschäftigen wir uns mit dem Zeitplan und damit, ab wann und in welchem Zusammenhang Unternehmen von dem Thema konkret betroffen sind.

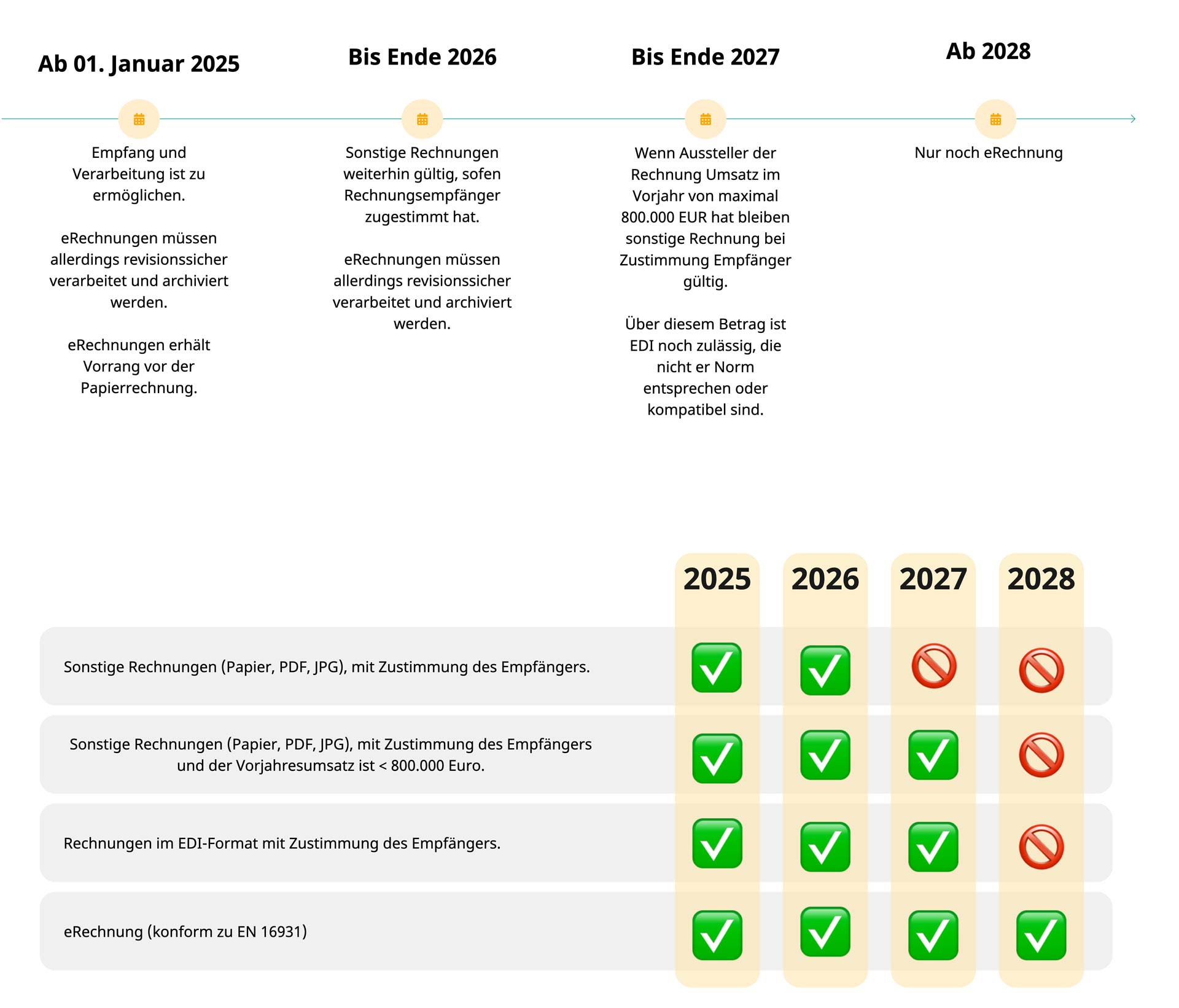

Empfang und Verarbeitung sind klar definiert: Der Empfang und die Verarbeitung einer elektronischen Rechnung ist ohne vorherige Zustimmung bereits ab 1. Januar 2025 im Unternehmen zu ermöglichen.

Die grundsätzliche Verpflichtung zur Ausstellung einer elektronischen Rechnung gilt ebenfalls ab 1. Januar 2025. Angesichts des zu erwartenden hohen Umsetzungsaufwandes gibt es Übergangsregelungen für die Jahre 2025 bis 2027.

Zeitplan E-Rechnung

Ausnahmeregelungen der E-Rechnung

Kleinstbetragsrechnungen bis 250,- Euro, Fahrtausweise und nach § 4 Nr. 8 bis 29 UStG steuerfreie Umsätze sind generell von der Pflicht ausgenommen.

Bei allen Übergangsregelungen zählt: Der Empfänger muss dieser Übergangsregelung zustimmen. Ist man sich mit dem Empfänger einig, können bis zum 31. Dezember 2026 noch sonstige Rechnungen genutzt werden.

Bis zum 31. Dezember 2027 können außerdem sonstige Rechnungen versendet werden, sofern der Vorjahresumsatz weniger als 800.000,- Euro beträgt.

Eine weitere Ausnahmeregelung gilt für Rechnungen, die in einem EDI-Format übertragen werden, welches der EU Richtlinie 94/820/EG von 1994 entspricht. Hierbei muss auch nicht zwingend eine Interoperabilität mit dem Format der Richtlinie 2014/55/EU, welche sich auf die E-Rechnungspflicht bezieht, bestehen.

Nutzt man also derzeit bereits ein Format entsprechend des UN/EDIFACT Standards oder eines der darauf basierenden Subsets (EDIWHEEL, VDA, ODETTE, EANCOM, usw.), kann dies bis einschließlich 31. Dezember 2027 noch weiterverwendet werden.

Ab dem 01. Januar 2028 zählt dann ausschließlich noch ein Format entsprechend der Richtlinie 2014/55/EU oder eines, welches mit diesen Vorgaben interoperabel ist.

Betroffene der Rechnungspflicht

Die elektronische Rechnungspflicht betrifft Unternehmen also unabhängig von den Übergangsfristen, wenn sie eine elektronische Rechnung empfangen oder, trotz möglicher Ausnahmen, der Empfänger der Ausnahme nicht zustimmt.

So formuliert es auch das Bundesministerium der Finanzen in einer Stellungnahme mit dem Geschäftszeichen III C 2 – S 7287-a/23/10001 :007 “Wachstumschancengesetz – Einführung der obligatorischen elektronischen Rechnung; Zulässigkeit der Formate XRechnung und ZUGFeRD”

“Schließlich weise ich aufgrund entsprechender Nachfragen vorsorglich darauf hin, dass

nach dem Regierungsentwurf des Wachstumschancengesetzes ab dem 1. Januar 2025 die Entgegennahme einer elektronischen Rechnung für alle inländischen Unternehmer

verpflichtend sein wird. Die in § 27 Abs. 39 UStG-E enthaltene Möglichkeit, in der

Einführungsphase auch eine sonstige Rechnung zu verwenden, betrifft nur die Ausstellung einer Rechnung. Wenn der Rechnungsaussteller sich für die Verwendung einer elektronischen Rechnung entscheiden sollte, muss der Rechnungsempfänger diese daher auch entgegennehmen.”